家族信託とは?仕組みとメリット・デメリット

家族信託とは、財産を持つ人(委託者)が信頼できる家族(受託者)に財産の管理・運用・処分を任せる契約です。信託法に基づいた民事信託の一種で、主に親が子どもに財産管理を託すケースで利用されています。

家族信託の基本的な仕組み

家族信託では3人の当事者が登場します。

委託者は財産を預ける人で、多くの場合は高齢の親が該当します。受託者は財産の管理を任される人で、通常は子どもや孫などの家族がなります。受益者は信託財産から利益を受ける人であり、委託者本人を受益者とするケースが一般的です。

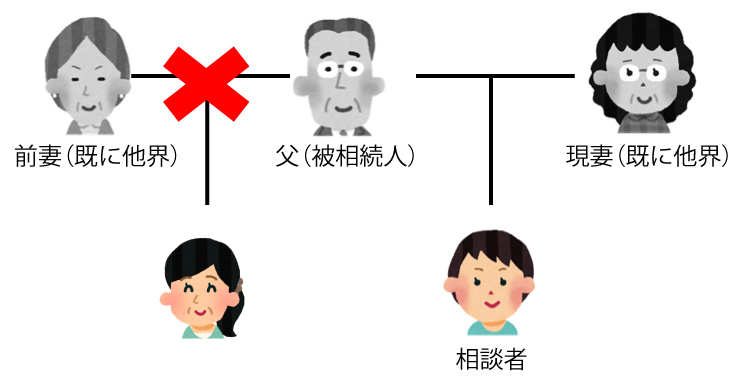

例えば、父親(委託者)が所有する実家を長男(受託者)に信託し、父親自身(受益者)が引き続きその家に住み続けるという形が典型的な事例となります。父親が認知症になった後も、長男が実家の修繕や必要に応じた売却を行えるため、資産が凍結されるリスクを回避できます。

家族信託のメリット

柔軟な財産管理が可能

家族信託では、契約内容を自由に設計できるため、委託者の希望に沿った財産管理を実現しやすいという特長があります。不動産の売却や建て替え、株式の運用(但し、取り扱い可能な証券会社は限られます)など、積極的な資産活用も契約で定めておけば問題なく行えます。成年後見制度のように裁判所の許可を得る必要がないため、タイムリーな判断が求められる場面でも柔軟に対応可能です。

裁判所の関与がない

家族信託は当事者間の契約で成立するため、裁判所への申立てや定期報告といった手続きは不要です。家族だけで財産管理を完結できる点は、手間やストレスを軽減したい方にとって大きなメリットとなります。

ランニングコストを抑えられる

受託者が家族であれば報酬を無報酬に設定することも可能なため、成年後見制度と比較してランニングコストを大幅に抑えられます。後見人への報酬が月額2万円から6万円程度かかる成年後見制度に対し、家族信託では継続的な費用負担を最小限に抑えることができます。

二次相続以降の承継先を指定できる

遺言では「誰に財産を渡すか」までしか指定できませんが、家族信託では受益者を連続して指定できます。例えば「自分の死後は配偶者へ、配偶者の死後は長男へ」という形で、数世代先までの財産承継プランを設計できる点は、家族信託ならではの強みです。

家族信託のデメリット

身上監護ができない

家族信託は財産管理に特化した制度であり、介護施設への入所契約や医療に関する同意といった身上監護(本人の生活や療養に関する法律行為)は行えません。もっとも家族がいれば「法律上の代理権(身上監護)」がなくても、「家族としての事実上のサポート」で代用できるケースが多く、支障のあるケースは少ないと言えます。しかし、自治体や国など公的な機関との契約等の場面では後見人等の選任が求められるため、そのようなケースで身上監護が必要な場合は、後見制度との併用を検討する必要があります。

受託者の負担が大きい

財産管理の責任は全て受託者が負うことになります。信託財産と自分の財産を分別管理し、帳簿をつけ、受益者のために適切に運用しなければなりません。家族間で受託者を引き受ける人がいない場合や、信頼関係に不安がある場合には導入が難しいこともあります。

初期費用がかかる

家族信託の契約書作成を専門家に依頼する場合、信託財産の額に応じておよそ30万円から100万円程度のコンサルティング費用がかかります。加えて、公正証書の作成費用や不動産の信託登記費用も必要となるため、初期費用はまとまった金額になることを覚悟しておかなければなりません。

成年後見制度とは?法定後見と任意後見の違い

成年後見制度は、認知症や知的障害、精神障害などによって判断能力が不十分になった方を法律面・生活面で保護・支援する国の制度です。後見人等が本人に代わって財産管理や身上監護を行い、本人の権利と利益を守ります。

成年後見制度には「法定後見制度」と「任意後見制度」の2種類があり、それぞれ開始のタイミングや仕組みが異なります。

法定後見制度の特徴

法定後見制度は、すでに判断能力が低下している方を対象とした制度です。本人や配偶者、四親等内の親族などが家庭裁判所に申立てを行い、裁判所が後見人等を選任します。

判断能力の程度に応じて「後見」「保佐」「補助」の3つの類型があり、後見人等(後見人または保佐人・補助人)には本人を保護するために必要な権限が与えられます。

後見類型では、後見人に包括的な代理権と取消権が付与され、日常生活に関する行為を除くほぼ全ての法律行為について後見人が代わりに行えます。

法定後見制度で誰が後見人等になるかは裁判所の判断に委ねられます。親族が候補者として申立てをしても、財産額が大きい場合や親族間で争いがある場合などは、弁護士や司法書士といった専門職が選任されるケースが多くなっています。

任意後見制度の特徴

任意後見制度は、本人にまだ十分な判断能力があるうちに、将来の後見人(任意後見受任者)と契約を結んでおく制度です。「誰に」「どのような内容で」サポートを任せるかを自分で決められる点が、法定後見制度との大きな違いとなります。

任意後見契約は公正証書で作成する必要があり、法務局で登記されます。その後、本人の判断能力が不十分な際に家庭裁判所へ申立てを行い、任意後見監督人が選任されることで契約の効力が発生します。

任意後見人には代理権のみが与えられ、取消権は付与されません。悪質商法などの被害から本人を守るための取消権が必要な場合は、法定後見制度を利用することになります。

法定後見と任意後見の比較

| 項目 | 法定後見制度 | 任意後見制度 |

|---|---|---|

| 対象者 | 判断能力が不十分な方 | 判断能力があるうちに備えたい方 |

| 後見人等の選任 | 家庭裁判所が選任 | 本人が契約で指定 |

| 開始時期 | 申立て後、審判確定時 | 判断能力低下後、監督人選任時 |

| 取消権 | あり | なし |

| 裁判所の監督 | あり | あり(監督人を通じて) |

家族信託と後見制度の違いを徹底比較

家族信託と後見制度は、どちらも財産管理をサポートする仕組みですが、目的や機能に大きな違いがあります。ここでは5つの観点から両制度を比較し、それぞれの特性を明らかにしていきます。

比較表で見る家族信託と後見制度

| 比較項目 | 家族信託 | 成年後見制度(法定・任意) |

|---|---|---|

| 制度の目的 | 財産管理・資産承継 | 本人の保護・支援 |

| 財産管理の開始時期 | 契約締結後すぐに可能 | 判断能力低下後 |

| 身上監護 | できない | できる |

| 財産管理の自由度 | 高い | 制限あり |

| 裁判所の関与 | なし | あり |

| 死後の財産承継指定 | 可能(受益者連続型) | 条件付きで可 |

| 本人の取消権保護 | なし | あり(法定後見) |

| ランニングコスト | 低い(無報酬も可) | 高い(月額や年払い報酬が発生) |

違い1:財産管理の開始タイミング

家族信託は、契約を締結した時点から効力を発生させることができます。親が元気なうちから子どもに財産管理を任せ始め、認知症になった後もそのまま継続できる点が大きな特徴です。

一方、後見制度は本人の判断能力が低下してから機能し始めます。法定後見は申立て後に裁判所が後見人等を選任するまで、任意後見は監督人が選任されるまで効力が発生しません。判断能力があるうちは自分で財産管理をしたい方には任意後見が適していますが、早めに財産管理体制を整えたい方には家族信託の方が向いています。

違い2:財産管理の自由度と柔軟性

家族信託では、信託契約で定めた範囲内であれば受託者が自由に財産を管理・運用・処分できます。不動産の売却や建て替え、株式の売買、賃貸経営など、積極的な資産活用も可能です。裁判所への報告義務もないため、スピーディーな意思決定が求められる場面でも柔軟に対応できます。

後見制度では、後見人等は本人の財産を「維持・保全」することが基本的な役割となります。本人の生活に必要な範囲を超えた資産運用や、相続税対策としての生前贈与、リスクを伴う投資などは原則として認められません。居住用不動産を売却する際は裁判所の許可が必要となり、手続きに時間がかかることもあります。

違い3:身上監護の可否

家族信託は財産管理に特化した制度であり、身上監護権は含まれていません。介護施設との入所契約、病院への入退院手続き、介護サービスの利用契約といった本人の生活に関わる法律行為は、家族信託の受託者の権限外となります。

後見制度では、後見人等に身上監護権が付与されています。本人に代わって医療・介護・福祉サービスに関する契約を締結したり、住居の確保に関する手続きを行ったりできます。財産管理だけでなく生活全般のサポートが必要な場合は、後見制度の利用が視野に入ります。もっとも家族がいれば「法律上の代理権(身上監護)」がなくても、「家族としての事実上のサポート」で代用できるケースが多いため、支障のあるケースは少ないと言えますが、自治体や国など公的な機関との契約等の場面では後見人等の選任が求められるため、そのような場合は後見制度の利用が欠かせません。

ただし、身上監護権はあくまで法律行為に関するものであり、実際に介護をしたり、医療行為への同意をしたりする権限は後見人等にもありません。医療同意については法的な整備が追いついておらず、現場では課題が残されています。これに関しても家族がいれば実際の介護や医療行為の同意ができるため、事実上は問題のないケースも多いと言えます。

違い4:裁判所の関与と監督体制

家族信託には裁判所の関与がありません。契約の締結から財産管理の実行まで、全て当事者間で完結します。監督機関が存在しないため自由度が高い反面、受託者による不正を防ぐ仕組みは契約の設計に委ねられます。信託監督人を任意で設置することは可能ですが、義務ではありません。

後見制度では、家庭裁判所が後見人等を監督します。法定後見では後見人が定期的に裁判所へ報告書を提出する義務があり、任意後見では後見監督人が後見人の業務をチェックします。第三者による監督があることで、財産の不正流用を防止しやすい体制が整っています。

裁判所の関与を「安心材料」と捉えるか、「煩わしさ」と捉えるかは、利用者の状況や価値観によって異なります。親族間の信頼関係が十分にある場合は家族信託が、トラブルの予防や透明性の確保を重視する場合は後見制度が適しているといえるでしょう。

違い5:費用の違い(初期費用とランニングコスト)

家族信託の費用

初期費用として、専門家へのコンサルティング報酬が信託財産額に応じておよそ30万円から100万円程度かかります。公正証書の作成費用は3万円から10万円程度、不動産を信託する場合は登録免許税(固定資産税評価額の0.3%から0.4%)と司法書士への登記依頼費用も必要です。

一方、ランニングコストは受託者が家族であれば無報酬に設定できるため、継続的な費用負担を抑えられます。信託監督人を専門家に依頼する場合は月額1万円から3万円程度の報酬が発生することもあります。

後見制度の費用

法定後見の申立て費用は、収入印紙や切手代、診断書取得費用などを合わせて1万円から2万円程度です。鑑定が必要な場合は追加で5万円から10万円程度かかることもあります。

ランニングコストとして、後見人が専門職の場合は月額2万円から6万円程度の報酬が発生します。管理する財産額が大きいほど報酬も高くなる傾向にあり、年間で24万円から72万円程度の負担が継続的に生じます。任意後見の場合は後見監督人への報酬も必要となり、月額1万円から3万円程度が目安です。

後見制度は本人が亡くなるまで続くため、長期間にわたる費用負担を見込んでおく必要があります。

家族信託を利用すべきケース

両制度の違いを踏まえた上で、どのような場合に家族信託を選ぶべきか、具体的なケースを見ていきましょう。

柔軟な財産管理・資産活用をしたい場合

アパートや駐車場などの収益不動産を所有している方、株式や投資信託で資産運用をしている方は、家族信託が適しています。後見制度では積極的な資産運用が制限されるため、賃貸物件の建て替えや大規模修繕、株式の売買といった判断が難しくなります。

家族信託であれば、受託者が契約の範囲内で自由に判断できるため、市況に応じた売却や投資判断も可能です。相続税対策として収益物件の建て替えを検討している場合にも、家族信託が有効な選択肢となります。

裁判所や第三者の関与を避けたい場合

家族だけで財産管理を完結させたい、プライバシーを守りたいと考える方には家族信託が向いています。後見制度では裁判所への報告義務があり、専門職後見人が選任される可能性もあるため、家族の事情を外部に知られることを懸念する方もいるでしょう。

家族信託は契約当事者間の合意のみで成立し、裁判所への届出も不要です。「家のことは家族で解決したい」という価値観をお持ちの方にとって、家族信託は心理的なハードルが低い選択肢といえます。

ランニングコストを抑えたい場合

長期的な費用負担を軽減したい場合も、家族信託にメリットがあります。後見制度では専門職後見人への報酬が継続的に発生し、10年、20年と積み重なれば数百万円に達することも珍しくありません。

家族信託で受託者を親族とし、報酬を無報酬または低額に設定すれば、こうした継続費用を大幅にカットできます。初期費用は家族信託の方が高くなることが多いものの、トータルコストで比較すると家族信託の方が経済的になるケースも少なくありません。

二次相続以降の財産承継先を決めておきたい場合

「自分の死後は配偶者に財産を渡し、配偶者が亡くなったら長男に承継させたい」といった複数世代にわたる承継プランを実現したい場合、家族信託が唯一の選択肢となります。

遺言では一次相続の承継先しか指定できず、その後の財産の行方は次の所有者の判断に委ねられます。後見制度にも死後の承継を指定する機能はありません。

受益者連続型の信託契約を活用すれば、先祖代々の土地を本家筋で承継させたい、子どもがいない夫婦で配偶者の死後は自分の親族に財産を戻したいといった希望も実現可能です。

後見制度を利用すべきケース

続いて、後見制度の方が適しているケースを解説します。

身上監護が必要な場合

介護施設への入所契約や病院の入退院手続き、介護サービスの利用申込みなど、本人の生活に関わる法律行為を代理で行う必要がある場合は、後見制度を利用しなければなりません。

特に一人暮らしの高齢者や、身近に頼れる家族がいない方は、財産管理だけでなく生活全般をサポートしてくれる後見人が不可欠です。家族信託と後見制度を併用することで、財産管理と身上監護の両方をカバーする体制を構築することも検討に値します。

専門家に財産管理を任せたい場合

信頼できる家族がいない、または親族に財産管理を任せることに不安がある場合は、弁護士や司法書士、社会福祉士といった専門職後見人に任せる選択もあります。

専門家であれば法律知識や財産管理の経験が豊富で、公正中立な立場から本人の利益を守ってくれます。親族間で財産をめぐるトラブルが予想される場合も、第三者である専門職後見人を立てることで紛争を予防できる可能性があります。

法的保護が必要な場合(取消権の活用)

悪質な訪問販売や詐欺被害から本人を守りたい場合、法定後見制度の取消権が有効な防御手段となります。判断能力が不十分な状態で本人が結んでしまった不利な契約を、後見人が後から取り消すことができるのです。

家族信託や任意後見にはこの取消権がないため、すでに判断能力の低下が進んでいて被害に遭うリスクが高い方は、法定後見制度の利用を優先的に検討すべきでしょう。

すでに判断能力が低下している場合

本人がすでに認知症を発症し、判断能力が著しく低下している場合は、家族信託を新たに契約することはできません。契約を有効に成立させるには、本人に契約内容を理解する能力が必要だからです。

判断能力が不十分な状態であれば、法定後見制度を申し立てることが現実的な選択肢となります。「もう少し早く対策していれば」と後悔するケースも多いため、親が元気なうちから制度の検討を始めておくことが大切です。

家族信託と後見制度を併用するケース

家族信託と後見制度は二者択一ではなく、それぞれの強みを生かして併用することも可能です。どのような場合に併用が有効か、具体的なケースを紹介します。

財産管理と身上監護の両方が必要な場合

財産管理は家族信託で柔軟に行いながら、身上監護は任意後見でカバーするという組み合わせは、両制度の良いところを取り入れた設計といえます。

例えば、不動産や金融資産の管理は長男に家族信託で任せ、介護施設の契約や医療に関する手続きで「家族としての事実上のサポート」で代用できないケースでは長女を任意後見受任者として備えておくといった形です。それぞれの家族の得意分野や住んでいる場所などを考慮して、役割分担を決めることができます。

信託できない財産がある場合

家族信託では、年金受給権や農地など、信託の対象にできない財産が存在します。年金は受給者本人にのみ支払われる性質上、信託財産に含めることができません。農地は農地法の規制により、信託による所有権移転が認められていないためです。

こうした財産の管理が必要な場合は、任意後見契約を併用して後見人に管理を委ねる方法が考えられます。本人の生活費を年金から賄う場合も、後見人であれば年金の受領や使途管理を行えます。

公的監督による安心感がほしい場合

家族信託だけでは不安が残る場合、任意後見を併用することで裁判所による監督体制を加えることもできます。

信託財産は受託者が管理し、信託財産以外の財産や身上監護は任意後見人が担当する形にすれば、任意後見監督人のチェックが一定程度及ぶ体制を構築できます。親族間の信頼関係に若干の不安がある場合や、万が一の不正に備えたい場合に有効な設計です。

併用する際の注意点

併用のメリットは大きい一方で、注意すべき点もあります。

まず、両制度の費用が二重にかかるため、コスト面での負担は増加します。家族信託の初期費用に加え、任意後見監督人への報酬も継続的に発生する点を考慮しなければなりません。

また、家族信託の受託者と任意後見人の権限が競合しないよう、事前に役割分担を明確にしておくことが重要です。どの財産を誰が管理するのか、どのような事項について誰が判断するのかを契約書で整理し、関係者全員で認識を共有しておく必要があります。

併用を検討する場合は、両制度に精通した専門家に相談し、家族の状況に合った設計を行うことをおすすめします。

家族信託と後見制度にかかる費用を詳しく解説

費用は制度選択において重要な判断要素です。ここでは初期費用とランニングコストに分けて、より詳しく解説します。

家族信託の費用内訳

専門家へのコンサルティング費用

家族信託の契約設計を司法書士や弁護士に依頼する場合、信託財産の評価額に応じて報酬が決まるのが一般的です。目安として、信託財産が3,000万円以下なら30万円から50万円程度、5,000万円までなら50万円から70万円程度、1億円までなら70万円から100万円程度となることが多いでしょう。

公正証書作成費用

家族信託契約書は公正証書で作成することが推奨されています。公証役場への手数料は信託財産額に応じて決まり、3万円から10万円程度が目安となります。

信託登記費用

不動産を信託する場合は、所有権移転登記と信託の登記が必要です。登録免許税は固定資産税評価額の0.3%(土地)または0.4%(建物)が原則で、司法書士への登記依頼費用として別途10万円程度〜かかります。

ランニングコスト

受託者が家族であれば報酬は無報酬に設定できます。信託監督人を置く場合や、専門家に継続的なサポートを依頼する場合は月額1万円から3万円程度の費用が発生することもあります。

後見制度の費用内訳

法定後見の申立て費用

申立てに必要な収入印紙は800円(後見開始の場合)、郵便切手は3,000円から5,000円程度、登記手数料は2,600円です。医師の診断書取得費用として数千円、鑑定が必要な場合は5万円から10万円程度が追加でかかります。

任意後見契約の作成費用

任意後見契約は公正証書で作成しなければならず、公証役場への手数料は1万3,000円です。登記嘱託手数料、その他謄本代等含めると別途2万円程度必要となります。専門家に契約書案の作成を依頼する場合は、10万円から20万円程度の報酬が発生します。

後見人への報酬(ランニングコスト)

専門職後見人の場合、報酬は家庭裁判所が決定します。管理財産額が1,000万円から5,000万円の場合は月額3万円から4万円程度、5,000万円を超える場合は月額5万円から6万円程度が目安です。親族後見人の場合でも月額1万円から3万円程度の報酬が認められることがあります。

任意後見監督人への報酬は家庭裁判所が決めますが、月額1万円から3万円程度が相場で、任意後見人とは別に支払いが必要です。

費用シミュレーション例

財産5,000万円(うち不動産3,000万円)を持つ80歳の方が、10年間制度を利用した場合の総費用を比較してみましょう。

家族信託の場合

- 初期費用:コンサルティング60万円+公正証書5万円+登記費用20万円=約85万円

- ランニングコスト:0円(家族が無報酬で受託)

- 10年間総額:約85万円

法定後見の場合(専門職後見人)

- 初期費用:申立て費用約3万円

- ランニングコスト:月額4万円×12か月×10年=480万円

- 10年間総額:約483万円

この比較からわかるように、初期費用だけを見れば後見制度の方が安価ですが、長期的な総額では家族信託の方が経済的になるケースが多くなっています。ただし、身上監護の必要性など費用以外の要素も含めて判断することが大切です。

家族信託と後見制度、どちらを選ぶべきか?判断基準のまとめ

ここまで解説してきた内容を踏まえ、制度選択の判断基準を整理します。

家族信託が向いている方

- 元気なうちから財産管理を始めたい

- 不動産の売却や建て替えなど積極的な資産活用を考えている

- 裁判所への報告や第三者の関与を避けたい

- ランニングコストを抑えたい

- 二次相続以降の承継先まで決めておきたい

- 信頼できる家族に財産管理を任せられる

後見制度が向いている方

- 介護や医療の契約など身上監護が必要

- 信頼できる家族がいない、または専門家に任せたい

- 悪質商法からの保護(取消権)が必要

- すでに判断能力が低下している

- 第三者による監督があった方が安心できる

併用を検討すべき方

- 財産管理と身上監護の両方が必要

- 年金や農地など信託できない財産がある

- 家族信託の柔軟性と後見制度の監督体制を両立させたい

判断に迷う場合は、家族信託と後見制度の両方に詳しい司法書士や弁護士に相談することをおすすめします。家族構成、財産内容、本人の意向、将来の見通しなどを総合的に検討し、最適な対策を設計してもらえます。

専門家への相談は早めに行動を

認知症対策は、本人の判断能力があるうちにしか準備できません。「まだ早い」と思っているうちに認知症が進行し、家族信託も任意後見も利用できなくなるケースは後を絶ちません。

家族信託の契約締結や任意後見契約の公正証書作成には、本人が契約内容を理解できることが必須条件です。軽度認知障害(MCI)の段階であれば間に合う可能性もありますが、症状が進んでからでは選択肢が限られてしまいます。

親が75歳を超えたら、あるいは物忘れが気になり始めたら、早めに専門家へ相談することを検討してみてください。初回無料で相談できる事務所も多く、まずは情報収集から始めることで、家族にとって最善の選択が見えてきます。

本記事で解説した内容が、家族信託と後見制度の違いを理解し、適切な認知症対策を検討するきっかけとなれば幸いです。

【この記事の監修:司法書士國松偉公子】プロフィールはこちらに掲載されています。事務所概要 – 国松司法書士法人【国分寺駅南口2分】

この記事の監修者

国松司法書士法人(クニマツシホウショシホウジン)

行政書士国松偉公子事務所

オールフォーワン土地家屋調査士事務所

代表者

國松 偉公子(簡易裁判所代理権あり)

兵庫県神戸市生まれ。神戸高校、大阪大学卒業後上京。民間企業勤務を経て司法書士資格を取得。平成12年に東京都国分寺市内で司法書士国松偉公子事務所を開業。国分寺市を中心とした東京多摩地域で、開業当初から相続に力を入れ、遺言・成年後見・家族信託という相続周りの業務含め26年間で2万件を超える相談、手続実績を重ねた。その間、ワンストップサービス実現を目指し、行政書士資格、土地家屋調査士資格を取得し、事務所を併設、合わせて司法書士事務所を法人化。ハウスメーカー、金融機関、会計事務所、不動産会社等との強固な信頼関係を築きながら、エンドユーザーである個人顧客の遺言作成支援や家族信託の組成等の生前対策に力を入れている。共著に「相続手続きと生前対策ハンドブック」「相続の基本と最新対策がわかる本」(いずれも株式会社アックスコンサルティング 出版局)「地主のための相続対策」(幻冬舎)がある。

資格

司法書士(東京司法書士会所属)、土地家屋調査士(東京土地家屋調査士会所属)

行政書士(東京都行政書士会所属)、民事信託士(一般社団法人民事信託推進センター)

成年後見人名簿・成年後見監督人名簿登載(家庭裁判所)

相続アドバイザー(NPO法人相続アドバイザー協議会)

財産管理マスター(一般社団法人日本財産管理協会)

一般社団法人家族信託普及協会会員

国分寺市政治倫理審査会元委員

国分寺市財産価格審議会委員

- 初回のご相談は無料です

- 出張可(成約時は出張料無料)

- ご質問・ご相談お待ちしています。

- 042-300-0255

- いますぐ電話する

- お電話は[月-土]9:00〜18:00までの受付となります。

上記以外の時間帯は大変に申し訳ございませんが「ご相談フォーム」よりご連絡をお願い致します。 - ご相談フォーム

当事務所のサービス

国松司法書士法人では、行政書士・土地家屋調査士事務所を併設し、不動産登記・会社法人登記・許認可・相続・遺言・成年後見・家族信託などのお悩みにワンストップで寄り添います。

-

- 不動産登記

- 司法書士と土地家屋調査士のダブルライセンスで、土地と建物は登記記録を作るところから所有権の登記、抵当権抹消登記などをストレスなくスムーズに、ワンストップで実現します!

-

- 建設業許可・各種許認可

- 行政書士のライセンスもあり、建設業(入札参加資格申請含む)、宅建業、旅行業、産業廃棄物処理業等の許認可申請に対応しています。

-

- 相続~27年目の実績は信頼から

- 相続の手続きはとても面倒です!司法書士に依頼することで気持ちが断然軽くなります!戸籍謄本を集めて法定相続情報を取得、遺産分割協議、相続登記、預金解約などがとてもスムーズです。

-

- 贈与

- 相続まで待てない!そんな方には生前贈与がおすすめです。税理士を介して贈与税を最小限にする贈与、例えば「おしどり贈与」や「相続時精算課税制度」などをご提案します。

-

- 遺言~27年目の実績をあなたに

- お客さまの想いをベストな表現で!生前対策として最も有効なのが遺言書の作成です。法的有効性はもちろんのこと、作っておいて良かった!と言える遺言書本文、付言事項をご提案します。

-

- 家族信託・民事信託

- ご家族の想い、ご本人の想いをしっかりと受け止めるために「クニマツの家族信託」はお客さまに寄り添った丁寧な面談を行い、財産管理、財産承継のお悩みを解決へと導きます。

-

- 成年後見

- 親や親族が認知症になって、後見人が必要と言われてしまった!そんなとき、相談するのに一番頼りになるのが司法書士です。なぜならダントツに後見人に就任していて、経験がとても豊富だからです。

-

- 株式会社登記

- 会社を設立する際には完璧を期したいですよね!司法書士や税理士が入ることで、間違いを防ぐことができます。設立した後のメンテナンスも、定款変更や役員変更などで発生する登記もスムーズです。

-

- 各種法人登記

- 一般社団法人の設立には多くのメリットがあります!株式会社のように営利事業を行いながら、公益的な印象を持たせられるブランド力と信用力、設立費用の安さもアピールポイントの一つです。

また、登記申請については日本全国の不動産、法人の申請をお受けできます。